Bonjour à tous !

Ce post est un poste qui me trotte dans la tête depuis un petit moment, et m’a occupé une large part ces derniers jours parce que je voulais y mettre les formes.

L’idée

J’avais déjà évoqué l’idée d’un laboratoire fiscal il y’a quelques temps : Projet Laboratoire Fiscal

J’ai réfléchi à tout un tas de potentielles réformes parmi lesquelles :

- Fin des niches fiscales

- Fin des tranches et taux unique

- Suppression de la distinction cotisations patronales/salariale (parce que de toute façon c’est l’employeur qui paie)

- Intégration de la mutuelle dans les cotisations sociales pour tendre vers un 100% sécu (sur le modèle du régime local d’Alsace Moselle)

SAUF QUE, je n’avais aucun moyen de tester certains truc ni faire un état des lieux propres. Donc j’ai commencé à faire un petit job sur le sujet afin d’avoir ET un état des lieux ET un bac à sable pour mesurer des impacts de certaines potentielles mesures.

Attention tout de même : les simulations que je fais sont très grosse mailles, ce n’est qu’une estimation, les erreurs attendues peuvent être du même ordre de grandeur voire plus que les montants considérés, c’est à dire du milliard voire de la dizaine de milliards d’euros (!!)

Le but du post

Présenter les résultats et graphiques que j’ai pu mettre sur pied pour apprécier certains effets de réformes. Je SAIS que certains ont déjà fait le travail (notamment des économistes) mais ici il s’agit de résultats de simulations liés à des données publiques, faites par moi même pour également apprécier la complexité du système fiscal. En plus, établir des cadres de simulation pareille pour nos usage est beaucoup plus pertinent : on ne dépend pas du travail d’autrui pour proposer et tester nos propres réformes.

Si vous voulez vous amusez, tout est là (ou presque) : Connexion · GitLab

Principaux résultats et états des lieux

Niches et système fiscal

Premier constat : le système fiscal est un ENFER à parcourir. Entre les impôts directs, indirects, la TVA, CSG, cotisations patronales/salariales, impôts par tranches, niches fiscales, abattements, … on s’y perd très vite – trop vite en fait…

Nombre de niches et dispositions fiscales : 474. QUATRE-CENT-SOIXANTE-QUATORZE.

Coût estimé de toutes les niches : 85 milliards d’euros.

TOP des niches les plus coûteuses :

-

le CIR (Crédit d’Impôt Recherche) : 7.74 Milliards d’euros

-

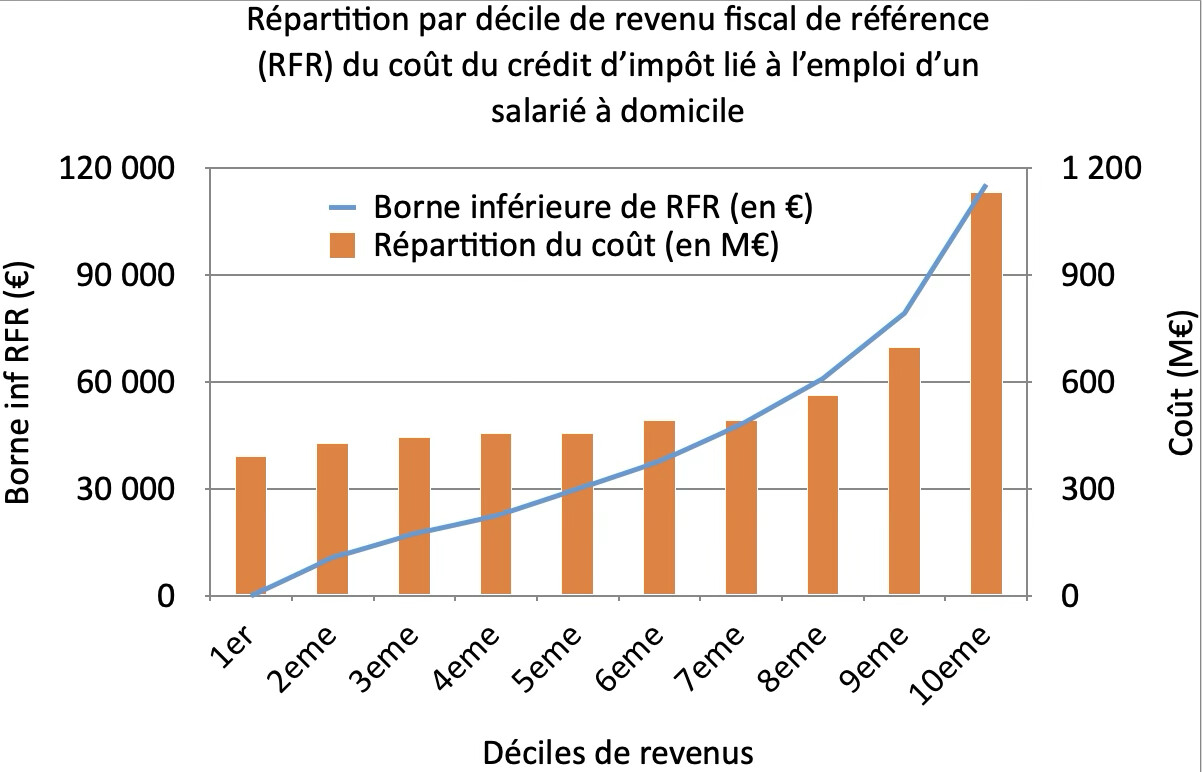

le crédit d’impôt pour emploi d’un salarié à domicile : 6,85 Milliards d’euros

-

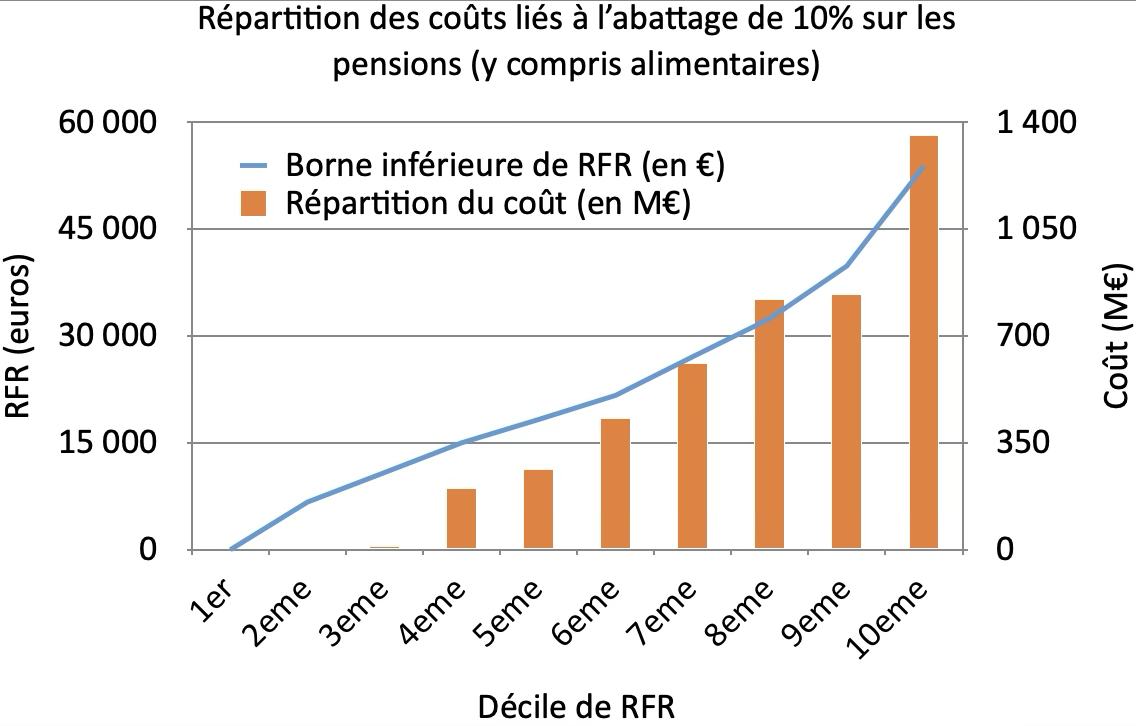

l’abattement de 10% sur toutes les pensions (y compris pensions alimentaires) : 4.95 Milliards d’euros

-

Réduction au titre des dons : 1,99 Milliards d’euros

-

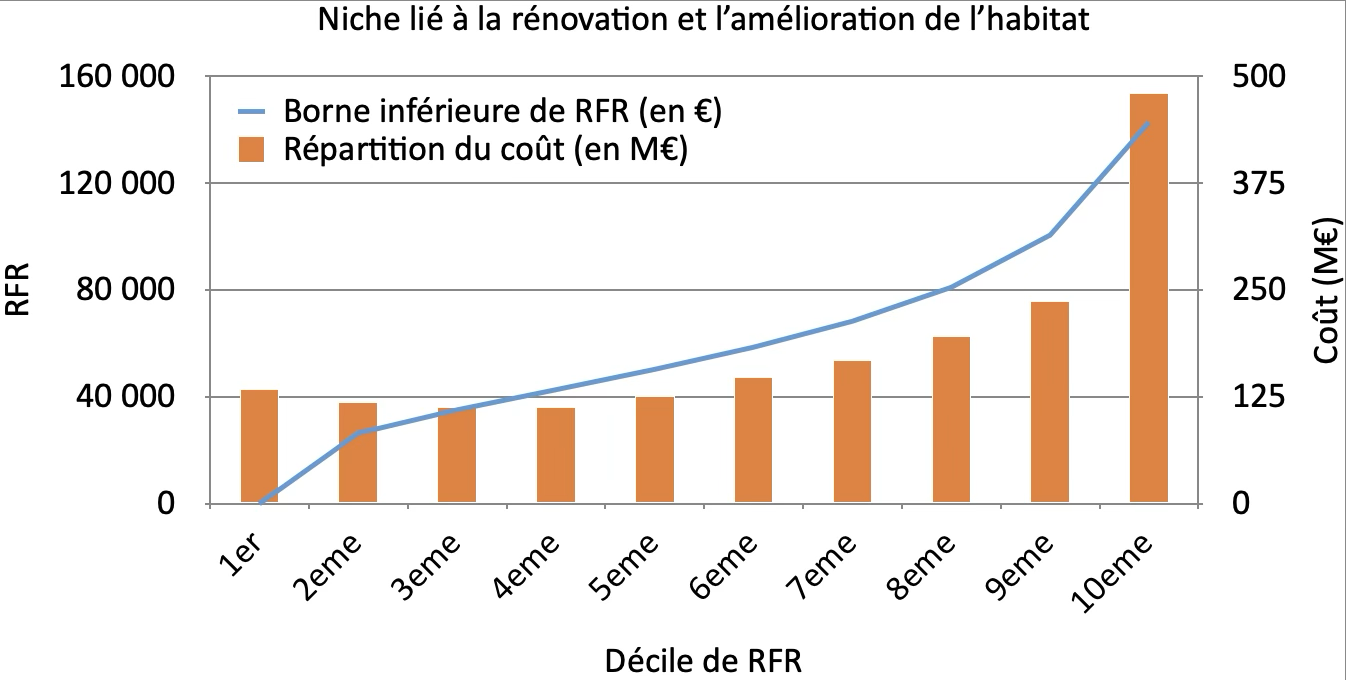

déduction des dépenses de réparation et d’amélioration de l’habitat des revenus fonciers : 1,8 milliards en 2023, non calculé en 2025

-

Exonération des heures supp : 1,79 Milliards d’euros

-

Exonération des prestations familiales et AAH : 1,76 Milliards d’euros

-

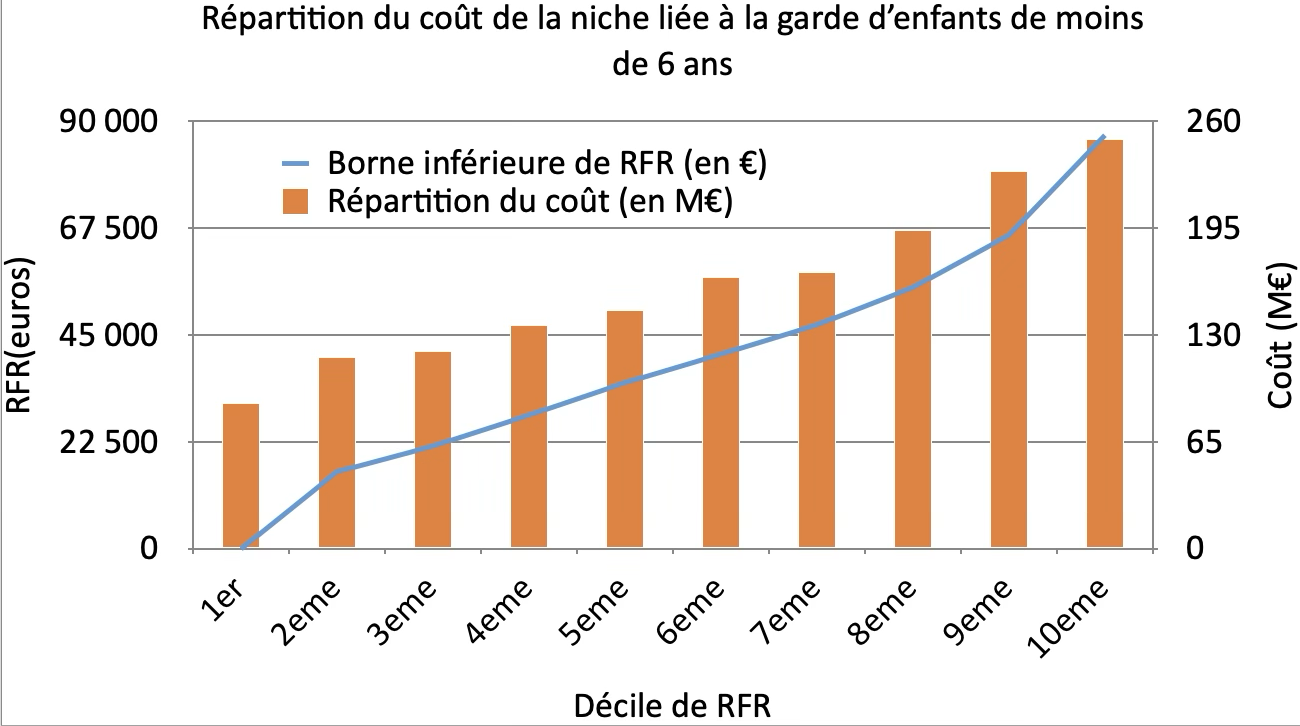

Crédit d’impôt pour la garde d’enfants de moins de 6 ans : 1,721 Milliards d’euros

Total des niches listées : 23,6 Milliards d’euros

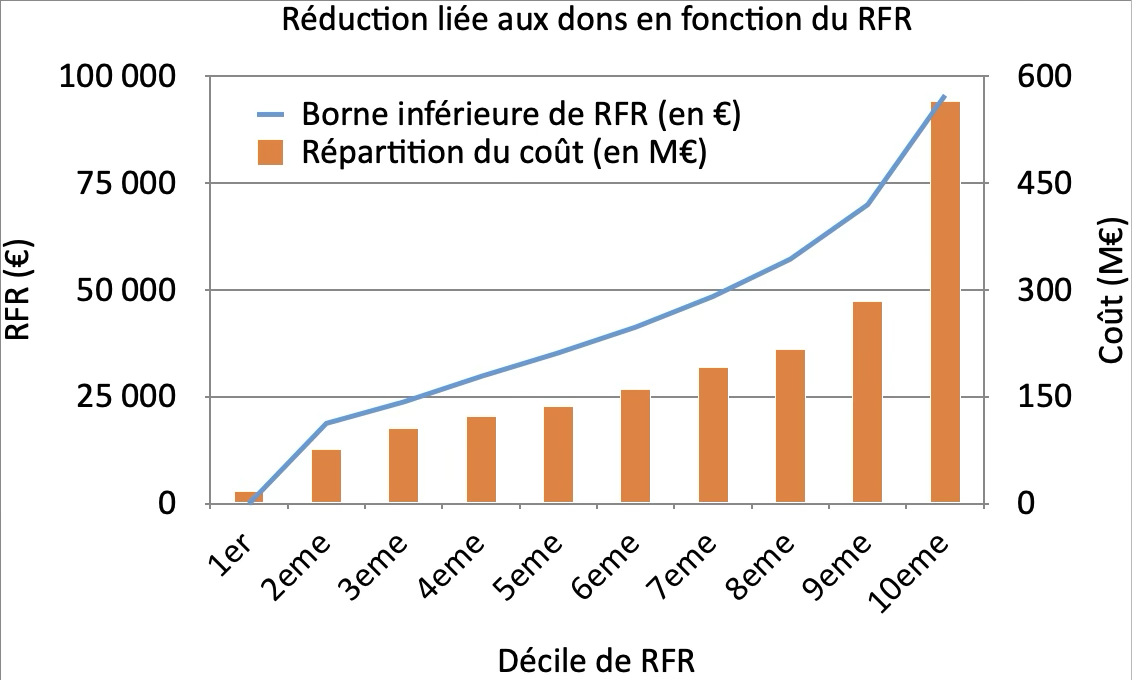

La répartition du coût de chacune des listes données, j’ai produit un graphique (grâce aux données du dernier Projet de Loi Finance) où ce coût est ventilé par décile de revenu fiscal de référence (RFR).

Ces graphiques sont présents ci-dessous.

Première conclusion : les niches profitent en grande majorité aux hauts revenus.

Deuxième conclusion : cette concentration des hauts revenus dans les bénéficiaires s’expliquent car ce sont eux qui paient le plus d’impôt (logique) mais aussi parce que ce sont sans doute les seuls à pouvoir soit naviguer sans se perdre dans le système, soit payer quelqu’un pour le faire

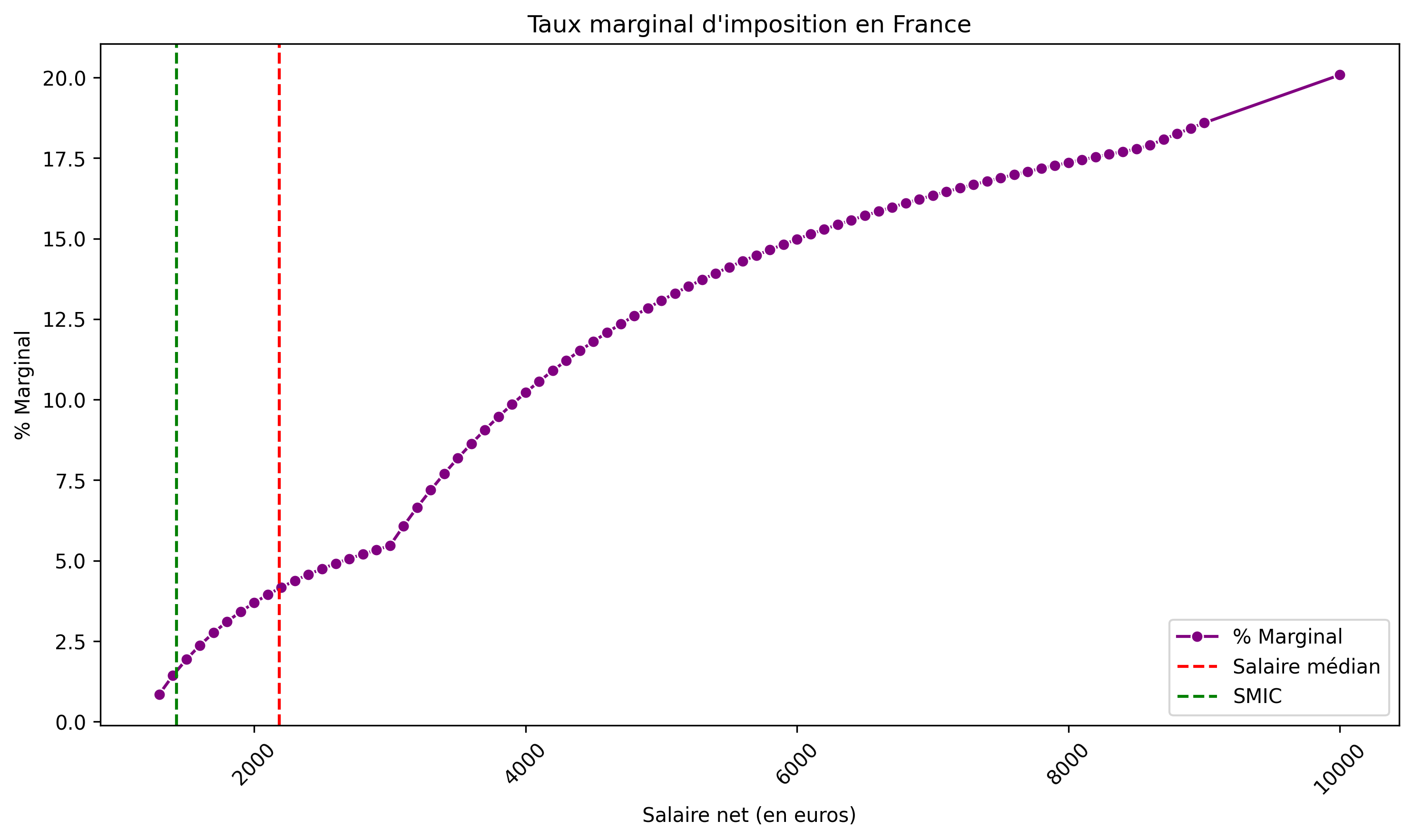

Ensuite, voici la présentation des taux marginaux d’imposition par revenu mensuel net, avec les délimitations SMIC et Salaire médian :

Les aplatissements sont liés aux effets de seuil liés aux tranches d’impositions. Le dernier saut est lié au fait que la répartition des salaires donnée par l’INSEE mentionne le dernier centile de revenus comme étant 9000 euros net et plus.

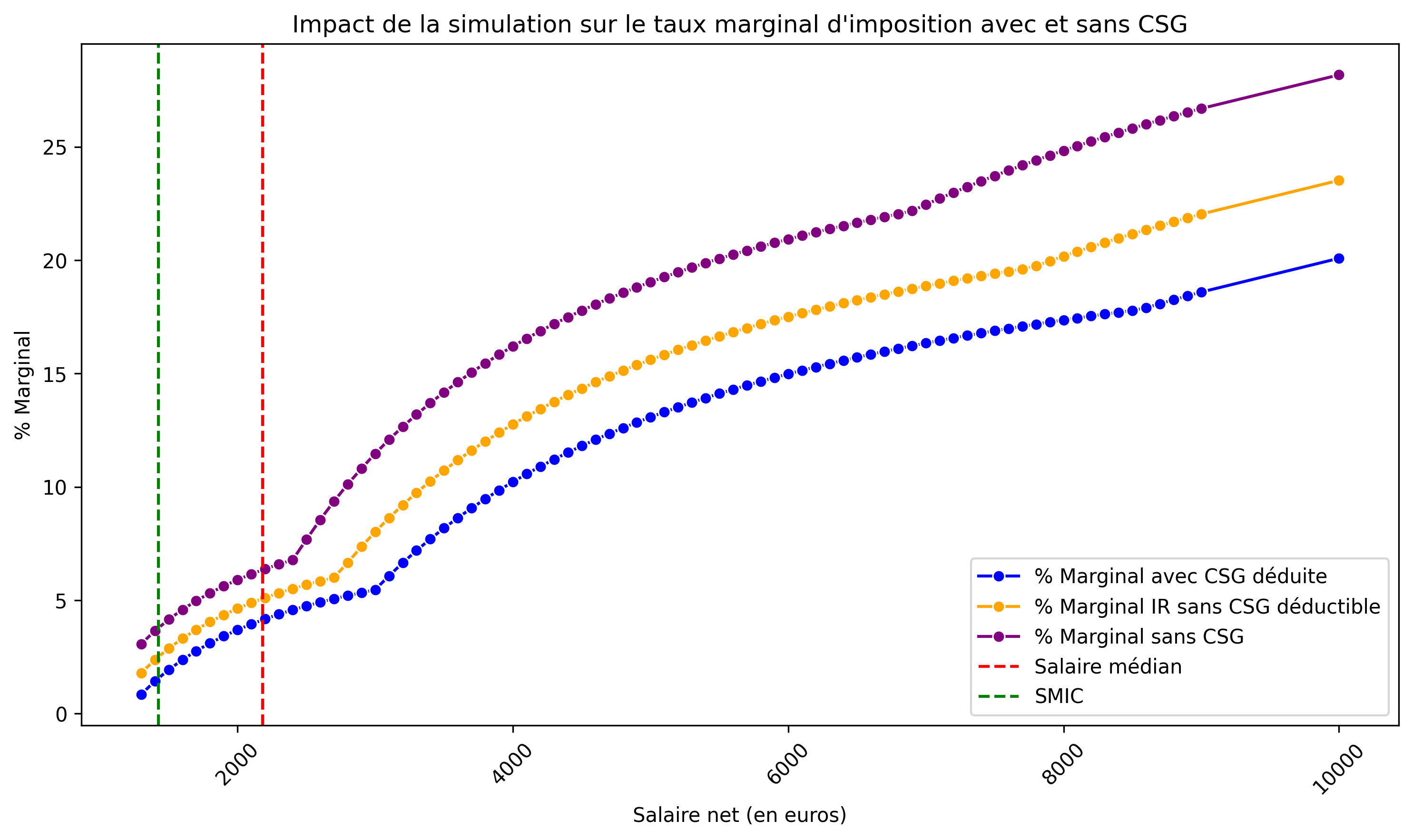

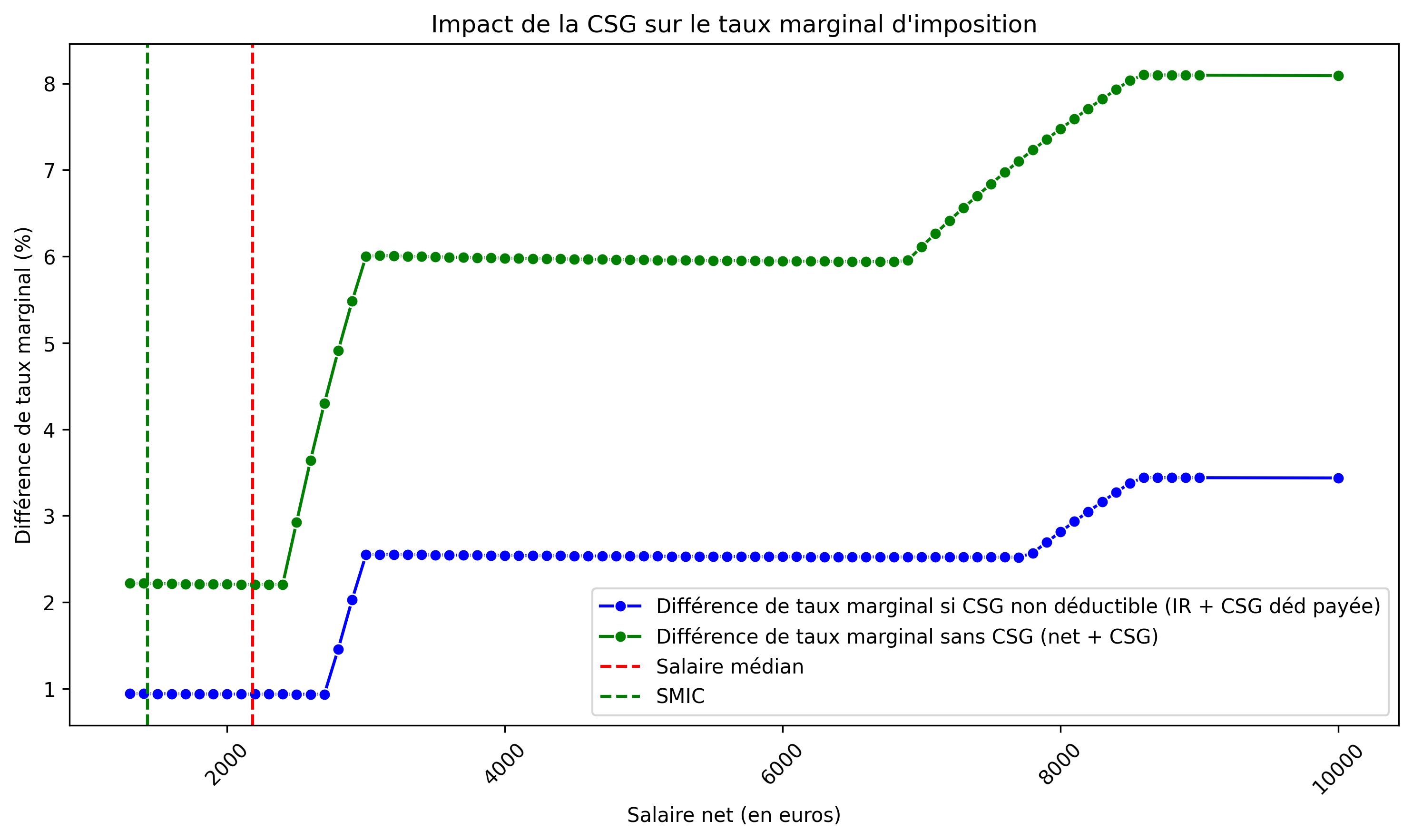

En complément, voici ce même taux marginal en supprimant successivement :

- la CSG déductible, c’est à dire que la part de CSG déductible de l’IR ne l’est plus.

- la CSG tout court, c’est à dire que la CSG n’est juste plus prélevée.

Afin de bien constater la différence, je l’ai également tracée :

Aussi, la CSG est principalement un gain net sur l’imposition générale pour les plus hauts revenus, au moins supérieurs au salaire net médian.

Logique puisqu’ils paient le plus d’impôts, certes. Mais c’est un mécanisme et un effet relativement bien connu : un impôt à taux fixe ET unique est bien plus profitable aux hauts revenus, c’est d’ailleurs ce qui a conduit à l’établissement d’un impôt progressif sur le revenu.

Premières conclusions

- Faut SIMPLIFIER. C’est à mon sens un enjeu extrêmement démocratique de rendre le système fiscal accessible au plus grand nombre. 2 solutions pour moi : suppression des niches et taux unique progressif, exit l’impôt par tranche

- La CSG est une ânerie, qui pourrait être intégrée à l’impôt sur le revenu OU aux cotisations sociales de la sécu. Et encore j’ai pas parlé de cette CSG et autre flat tax sur les revenus de capitaux mobiliers ou immobilier. De quel droit un petit paieraient le même impôt sur une petite PV qu’un super investisseur qui en tire des millions en PV ?

Cotisations sociales

Le deuxième volet d’analyse serait sur el famoso « coût du travail » qui empêcherait nos entreprise d’êtres « compétitives ». On l’entends tout le temps, partout, donc j’ai voulu regarder.

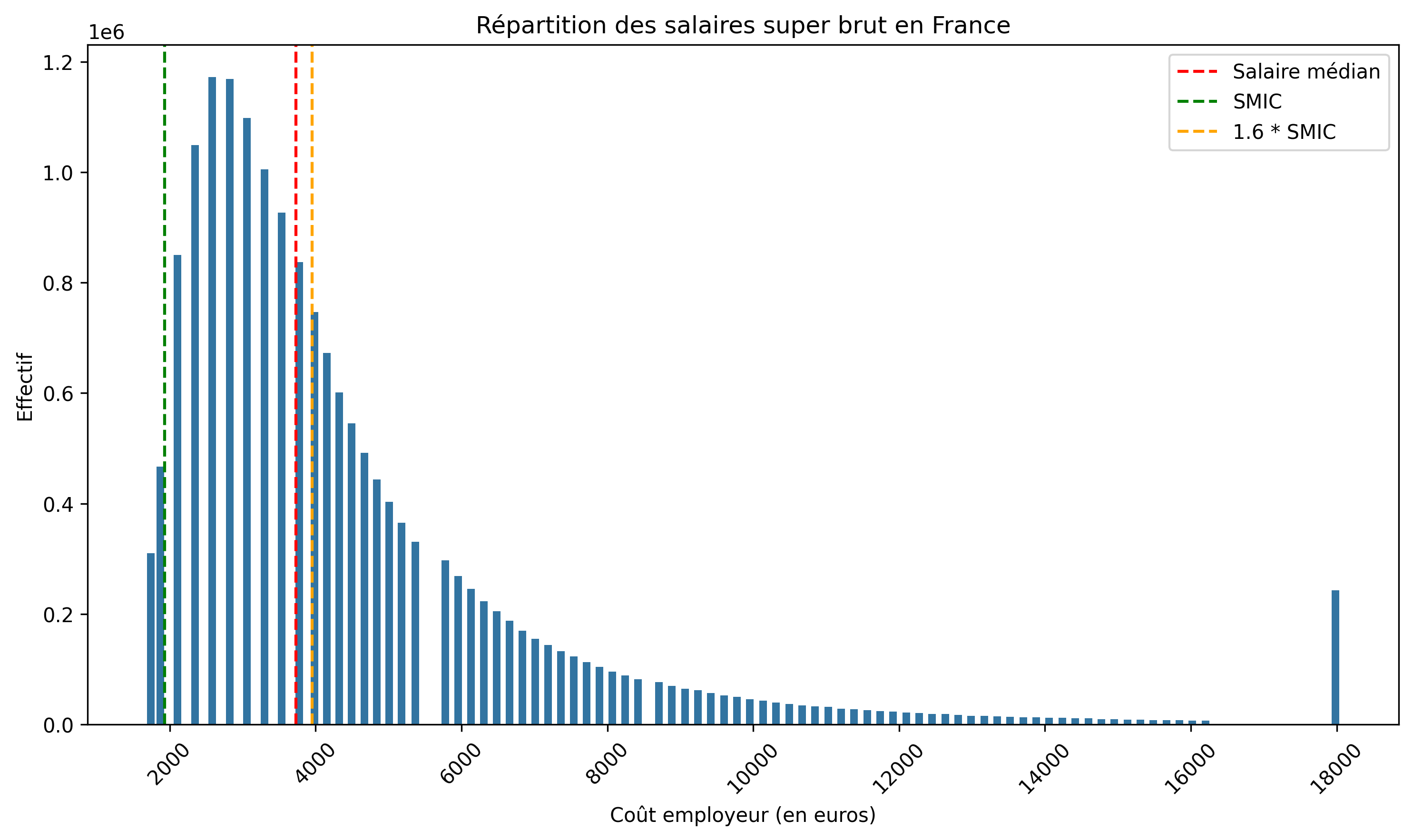

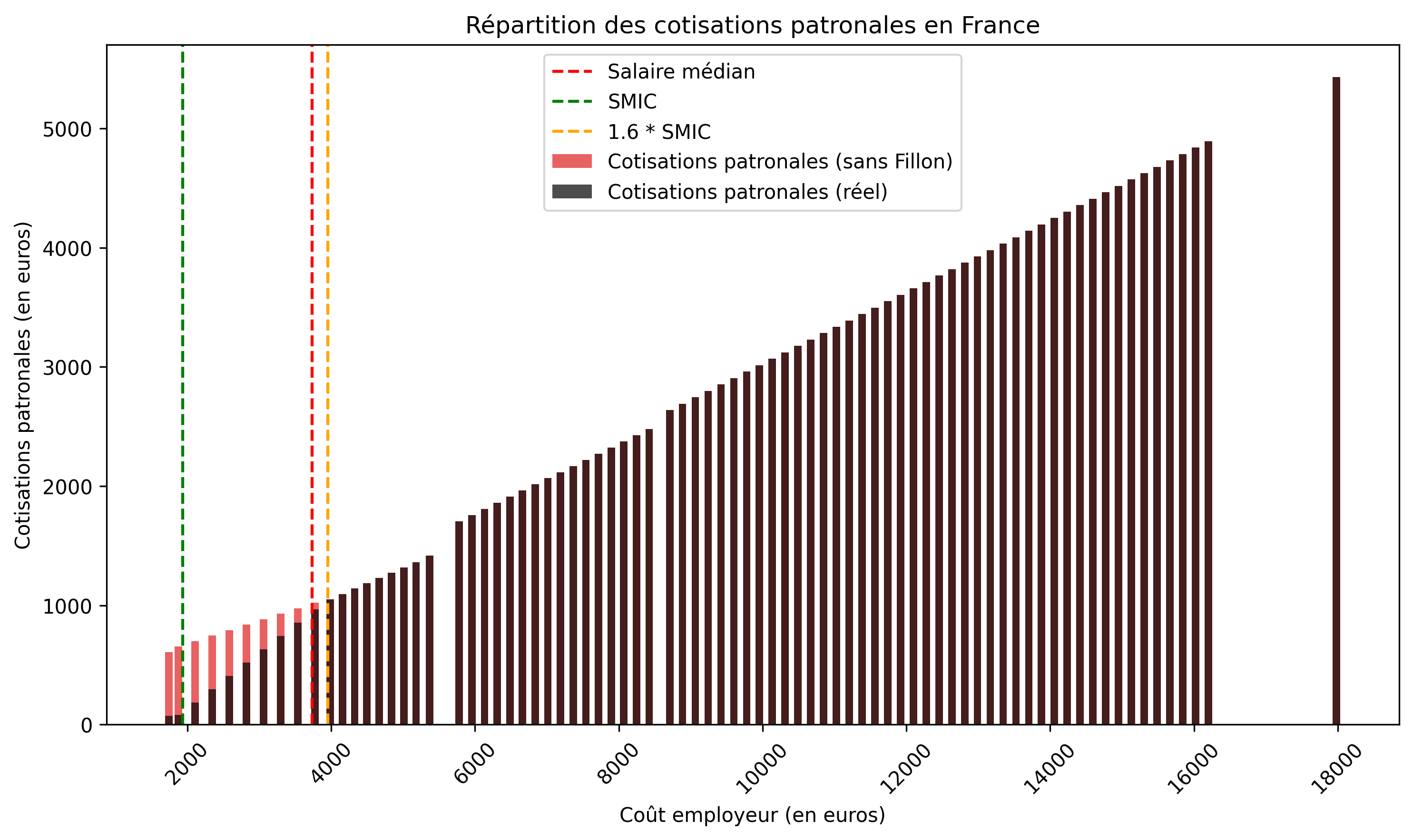

En premier lieu, j’ai regardé la répartition des salaires et surtout des super bruts (coût total employeur) + l’effet de la pérennisation du CICE en allègement de cotisations sur bas salaires au travers des figures suivantes :

Il y’a donc un réel manque de cotisation lié aux bas salaires depuis des années, ce qui, mécaniquement, conduit à creuser du déficit : moins de recettes, pas de modification de dépenses = déficits.

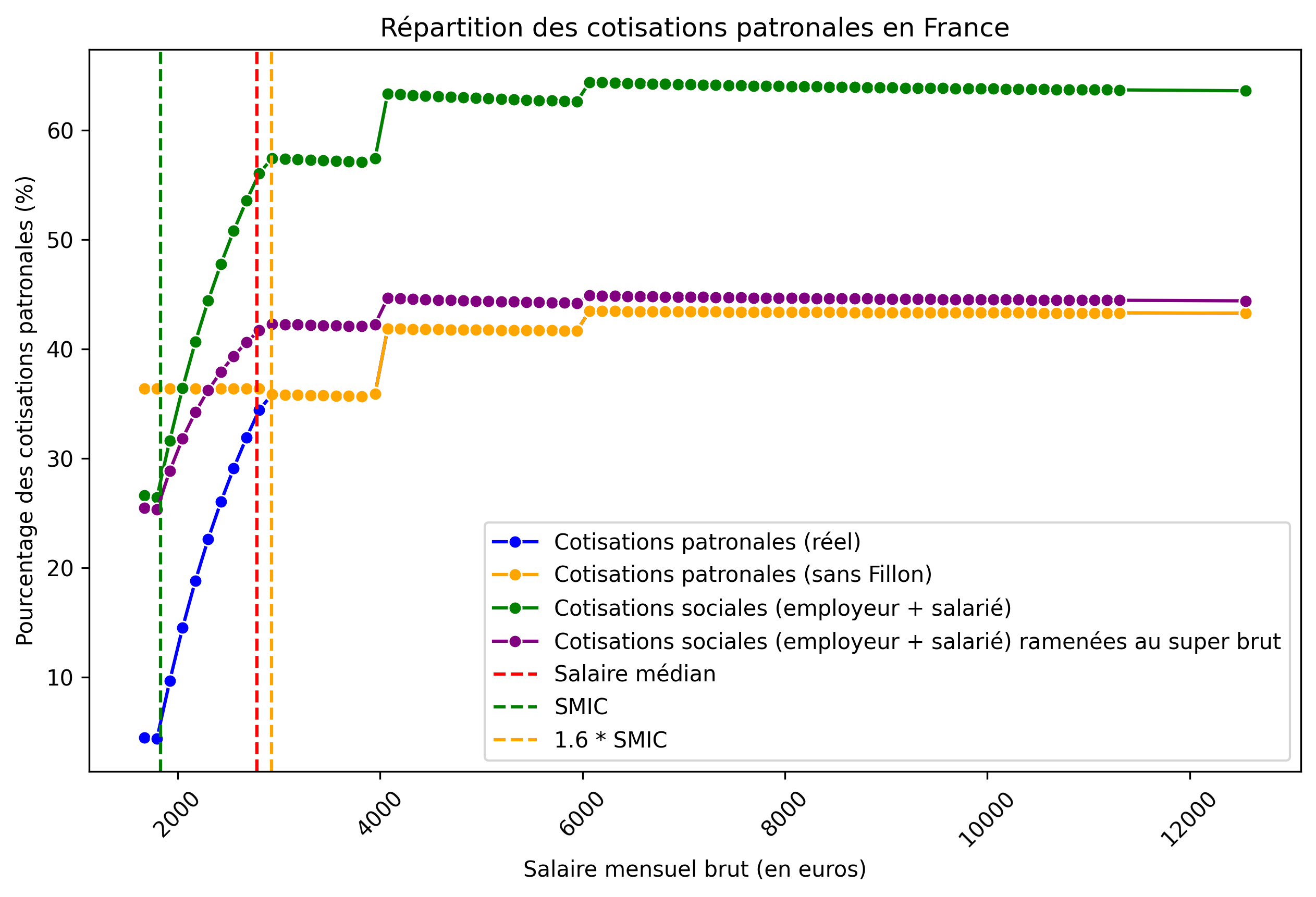

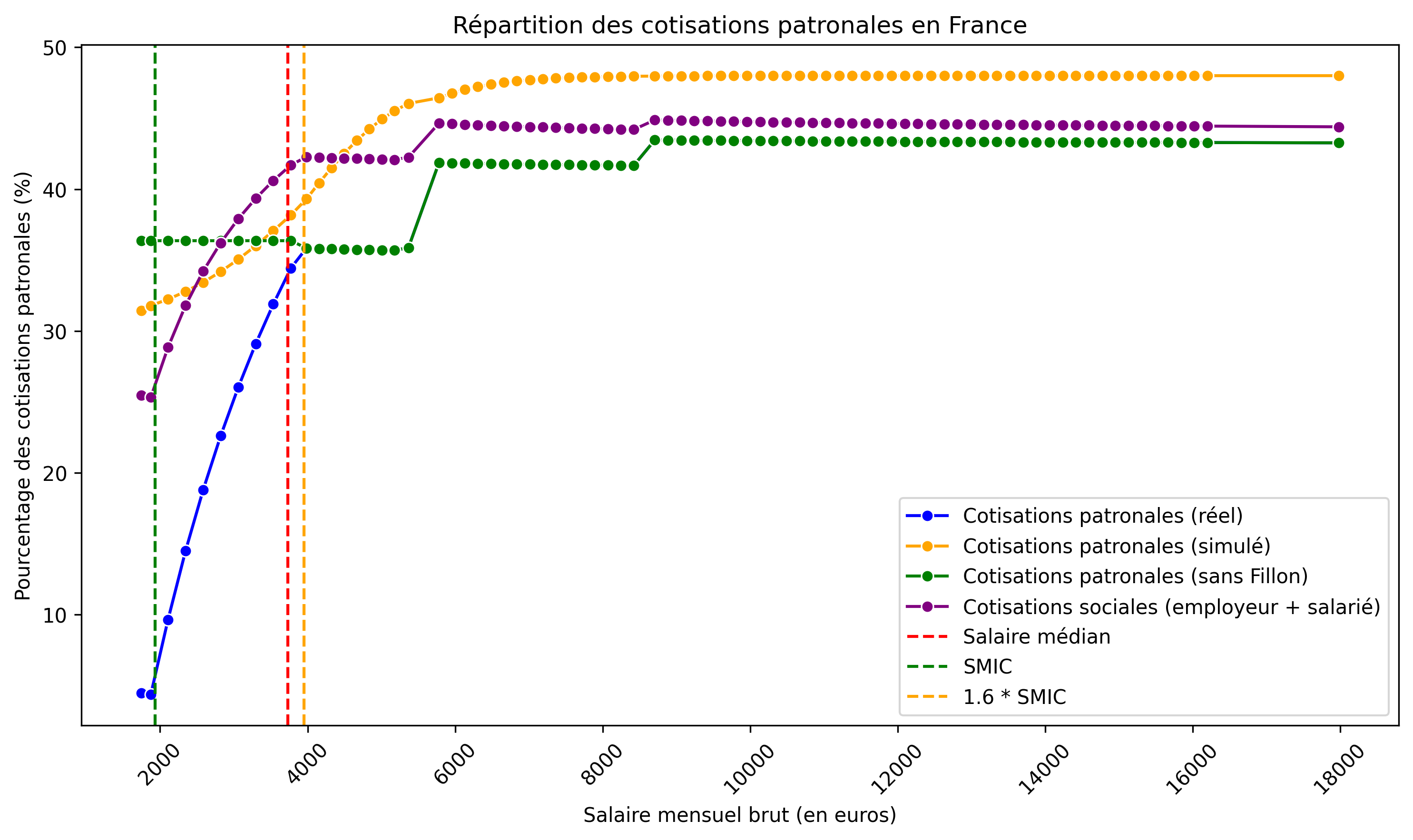

Mais j’ai creusé un peu et voici les taux marginaux de cotisation patronales et patronale + salariales ramenées au salaire brut et super brut :

Constats

- le cout du travail augment bien réellement de manière assez conséquente entre le SMIC et 1.6 SMIC à cause des allègements de cotisation (que j’ai appelé réduction Fillon)

- Ramené au super brut, la combinaison salariale + patronale n’est pas si élevée que ça dans l’ensemble.

- Y’a encore une fois des paliers, et je vous explique pas la tronche du calcul de la réduction Fillon (aller si, c’est cadeau)

def red_fillon(row):

if row['brut'] < 1.6 * SMIC_BRUT:

return (0.3233/0.6) * ((1.6 * SMIC_BRUT/row['brut'])-1)

return 0

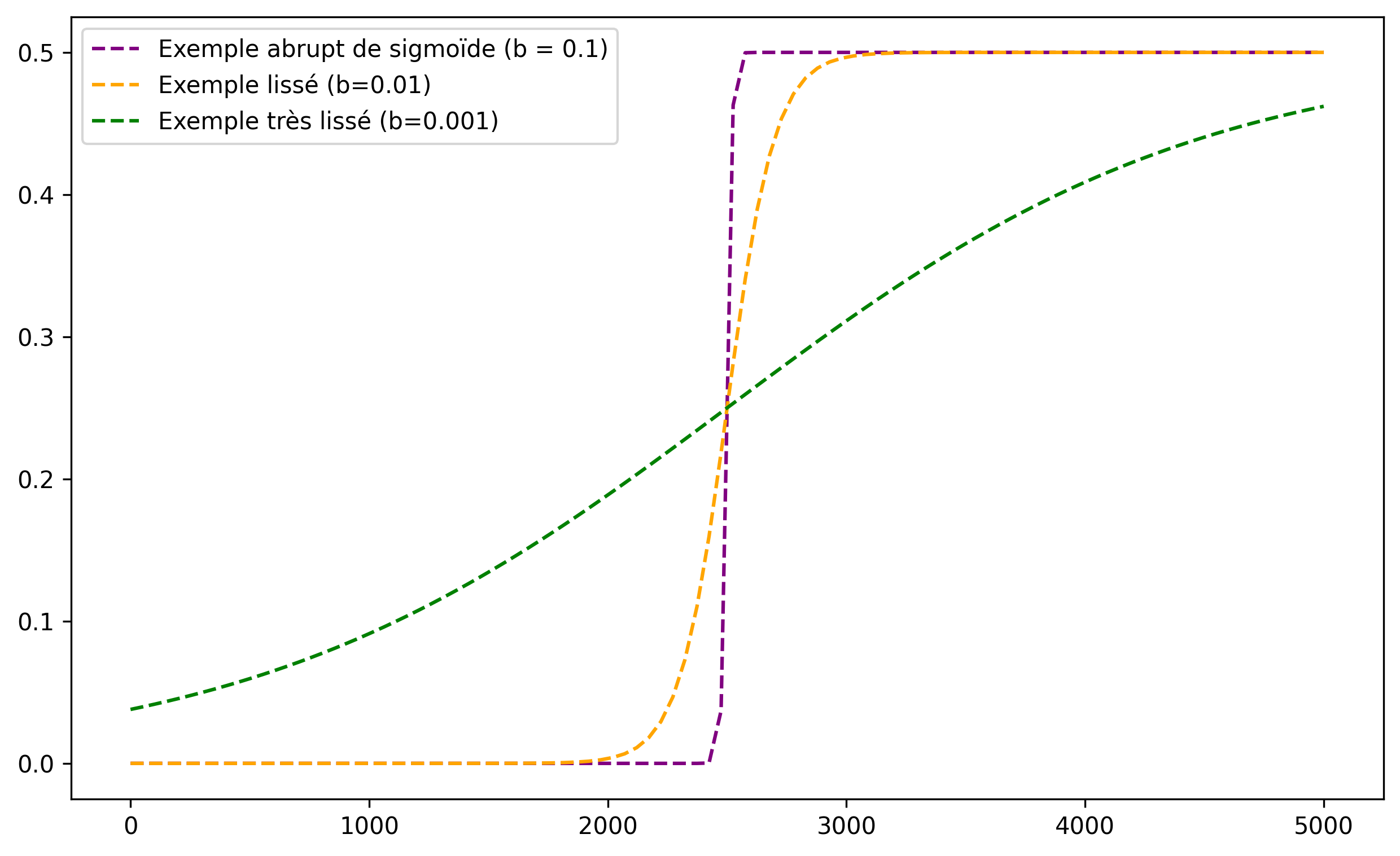

Bref, conclusion logique : faut lisser. Faut simplifier. Donc j’ai fait une tentative à partir d’une sigmoïde. Pour info, une sigmoïde c’est ça :

Une courbe en S quoi. Et on peut choisir le point du milieu, les paliers haut et bas de cotisations, etc, bref c’est pas mal pour faire du lissage.

Deuxième point important, j’ai considéré que les cotisations, aussi bien patronales que salariales, sont une seule et même chose => en effet quoi qu’il arrive c’est l’entreprise qui les paie à la fin, pas l’employé (genre garder une partie d’un truc qu’on nous donne fait comme si c’était nous qui avions donné ?). Ça simplifie beaucoup de choses. Il me restes pas mal de travail à faire mais j’ai déjà des trucs assez sympas :

Il faut que je déploie des algorithmes d’optimisation linéaire et sous contrainte, j’ai pas encore eu le temps mais WIP ![]()

Bref on peut obtenir des trucs sympa. À creuser.

Dernier point

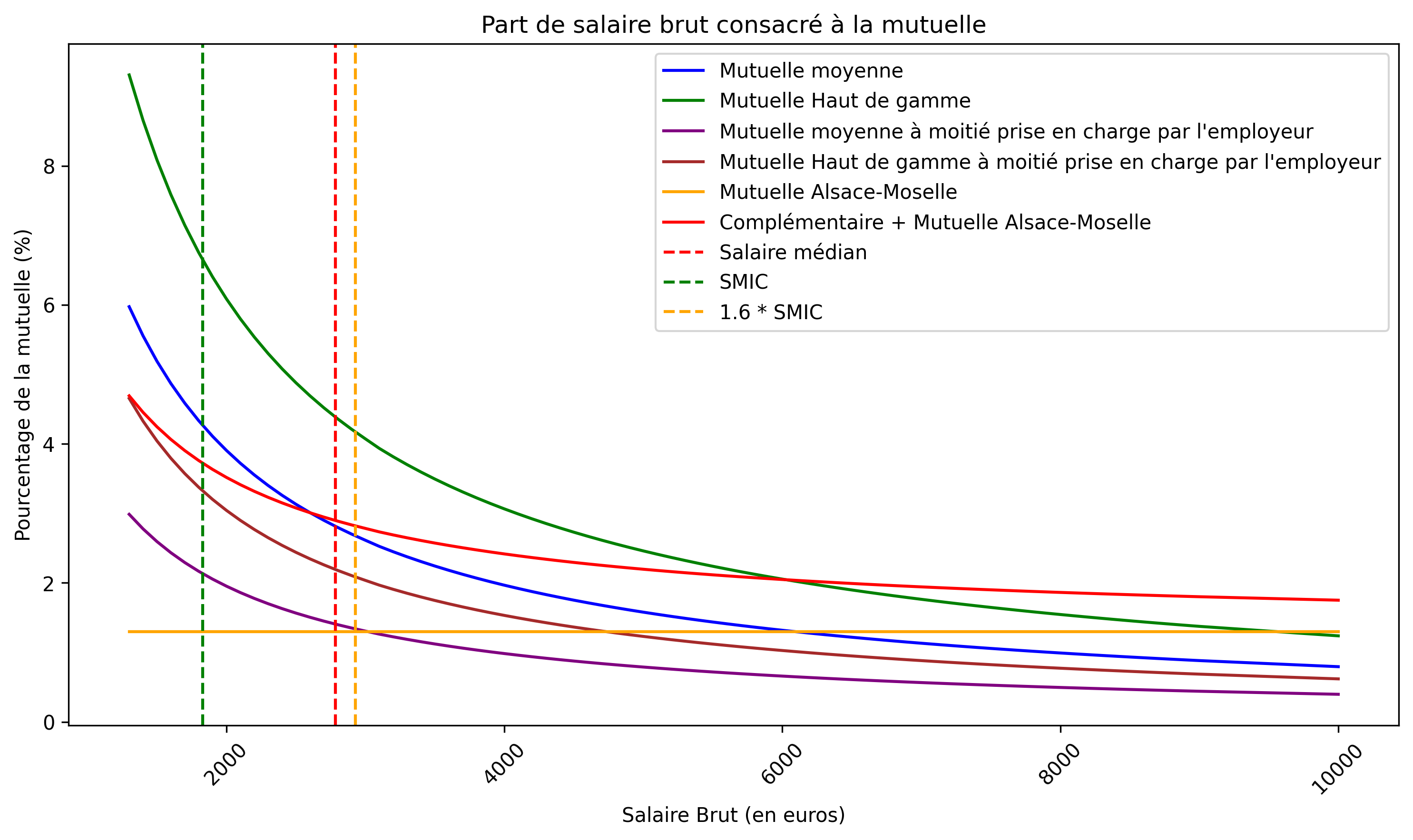

La mutuelle d’entreprise et complémentaire santé. En tant qu’employé j’en ai obligatoirement une part mon employeur. Mais :

- tout le monde n’est pas employé (auto entrepreneurs, chômeurs, etc)

- c’est assez cher de manière générale pour les plus pauvres.

- On sait déjà que structurellement, ça coûte moins cher d’avoir une mutuelle intégrée à la sécurité sociale comme en Alsace Moselle (régime local) plutôt que passer par le privé.

Voici donc la chose :

Deux simulation :

- avec une mutuelle moyenne et haut de gamme pour un individu entre 26 et 35 ans

- Une avec une mutuelle moyenne et haut de gamme pour un individu entre 46 et 55 ans

Paramétrage :

-

Mutuelle moyenne : 1197 € par an pour un individu de 26 à 35 ans

-

Mutuelle moyenne: 1748€ pour un individu de 46-55 ans

-

Mutuelle haut de gamme : 155.43 €/mois 26-35

-

La même : 2058€/an 46-55

-

Complémentaire Alsace-Moselle : 56.63 € par mois

-

Régime local Alsace-Moselle : 1.3% sur salaire brut

Source : les furets (https://www.lesfurets.com/mutuelle-sante/prix-mutuelle)

Chaque simulation montre la part du salaire brut à consacrer à la mutuelle en fonction de la participation employeur ou non.

Conclusion :

Ça semble moins cher pour presque tout le monde d’avoir un taux unique sur cotisations sociales pour que tout le monde profite structurellement d’un régime équivalent au régime local alsacien.

Conclusion du post

Les simulations sont longues et en cours mais plusieurs pistes se dégagent :

- supprimer la distinction salariale/patronale des cotisations sur salaire, ça permet de simplifier tout le machin

- Le système d’imposition est trop complexe, opaque et ne profite globalement qu’aux plus aisés (bien que ce soit également eux qui paient le plus d’impôts, mais pas tant que ça finalement) = > un besoin de simplification est grand. Un taux unique progressif peut être envisagé, mais cela risque d’être complexe à évaluer en l’état.

- La CSG doit virer. (la flat tax je t’ai aussi dans le viseur ne t’inquiète pas)

- Le travail coute effectivement cher, notamment lorsque des bas salaires cherchent à grimper à cause de l’allègement des cotisations. Et ça creuse aussi le déficit. Un taux unique appliqué sur super brut serait beaucoup plus simple, transparent et permettrait d’apprécier plus simplement les réformes

- Un lissage des cotisations par une sigmoïde semble pouvoir fonctionner et permettre d’abaisser le coup du travail pour les salaires circa-médiant, ce qui débloquerait la situation liée à la montée mécanique du SMIC à cause de l’inflation.

- Il faudrait également apprécier à quel point d’autres réformes comme la rétablissement de l’ISF, ou la réintégration des produits du capital dans l’IR plutôt que la flat tax et PFU (Prélèvement Forfaitaire Unique) pourrait permettre de réduire l’impôt sur le revenu.

- Identiquement, apprécier des réformes des impôts sur les sociétés

Dernières remarques

Les simulations et autres graphiques que j’ai produit sont volontairement simplistes, malheureusement. Ils ne permettent d’apprécier que des simulations « gros grain », sans plus.

Si vous avez des remarques, des demandes liées à certaines simulations que vous voulez faire, ou si vous souhaitez discuter de ces graphes, eh beh c’est l’endroit.

À plus !